Süt üretiminde dünya 8’incisi olan Türkiye, 80 milyar dolarlık küresel süt ürünleri ihracatından 360 milyon dolar pay ancak alabiliyor. Süt ürünlerini ihraç ederken en ucuza satıyor, ithal ederken ise en pahalıya alıyor. Küresel süt piyasalarında kalite, standart, rekabet ve süreklilik bakımından beklenen ilerlemeyi kaydedemeyen Türkiye’nin süt ürünleri üretimi ve dış ticaretine genel bir bakış…

Dr. İsmail Mert / Zootekni Federasyonu Başkan Vekili

DÜNYA SÜT ÜRETİMİ VE SÜT ÜRÜNLERİ DIŞ TİCARETİ

Dünya toplam çiğ süt üretimi 2019 yılında 864,1 milyon tona ulaşmıştır. Türkiye 22,1 milyon ton üretimi ile dünya süt üretiminin %2,6’sını sağlamaktadır. Türkiye’nin 2019 yılı inek, manda, koyun ve keçi sütü üretimi sırasıyla 20,0, 0,08,1,4 ve 0,6 milyon ton olup, bu üretim değerlerinin dünya toplam inek, manda, koyun ve keçi süt üretimine yaptıkları katkı sırasıyla %2,8, %0,6, %13,5 ve %2,8’dir(Çizelge 1). Görüldüğü gibi Türkiye koyun sütü üretiminin, dünya toplam koyun sütü üretimine yaptığı katkı oldukça yüksek düzeydedir. Bu durum ülkemizde keçi sütü ile birlikte 200 çeşidin üzerinde peynir üretilmesine olanak sağlamaktadır. Türkiye koyun sütü üretimi dünya süt üretiminden en çok pay aldığı süttür.

| ÇİZELGE 1. 2019 YILI DÜNYADAKİ VE TÜRKİYE’DEKİ ÇİĞ SÜT ÜRETİMİ | |||||

| Tür | Dünya | Türkiye | |||

| Milyon Ton | Toplam İçindeki Payı (%) | Milyon Ton | Toplam İçindeki Payı (%) | Dünya Üretiminde Payı (%) | |

| İnek | 703,1 | 81,4 | 20,0 | 90,6 | 2,8 |

| Manda | 125,9 | 14,6 | 0,1 | 0,3 | 0,6 |

| Koyun | 10,7 | 1,2 | 1,4 | 6,5 | 13,5 |

| Keçi | 20,0 | 2,3 | 0,6 | 2,6 | 2,8 |

| Diğer | 4,4 | 0,5 | – | – | – |

| Toplam | 864,1 | 100,0 | 22,1 | 100,0 | 2,6 |

| Kaynak: IDF ve TÜİK | |||||

Çizelge 2’den görülebileceği gibi Türkiye, 20 milyon ton çiğ inek sütü üretimi ile Avrupa’da üçüncü, dünyada ise sekizinci büyük üretici durumundadır.

| ÇİZELGE 2. 2018 YILINDA İNEK SÜTÜ ÜRETİMİNDE LİDER ÜLKELER | |||

| Sıra | Ülkeler | Milyon Ton | 17-’18 Değişim Oranı (%) |

| 1 | AB-28 | 166,7 | 0,8% |

| Almanya | 33,1 | 1,4% | |

| Fransa | 25,1 | 0,0% | |

| Birleşik Krallık | 15,5 | 0,3% | |

| Polonya | 14,2 | 3,3% | |

| Hollanda | 14,1 | -2,8% | |

| 2 | ABD | 98,7 | 1,0% |

| 3 | Hindistan | 90,2 | 7,8% |

| 4 | Brezilya | 34,7 | 0,5% |

| 5 | Çin | 30,8 | 1,2% |

| 6 | Rusya | 30,6 | 1,4% |

| 7 | Yeni Zelanda | 22,2 | 3,0% |

| 8 | Türkiye | 20,0 | 6,8% |

| 9 | Pakistan | 17,4 | 3,8% |

| 10 | Meksika | 12,4 | 2,0% |

| Kaynak: IDF | |||

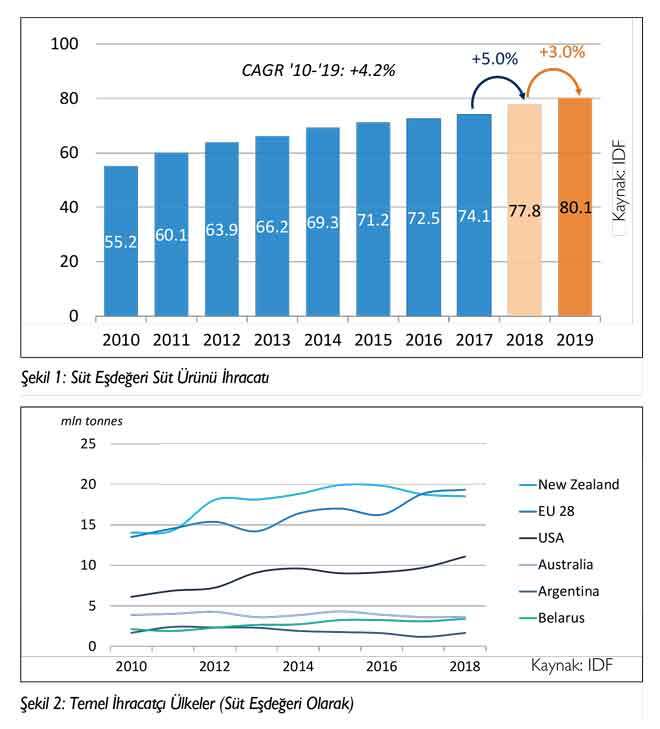

TradeMap verilerine göre 2019 yılında dünya toplam süt ürünleri ihracatı 79,6 milyar dolar civarındadır. Bu ihracatın 10,4 milyar dolarını Yeni Zelanda, 9,8 milyar dolarını Almanya, 8,7 milyar dolarını ise Hollanda gerçekleştirmiştir. İthalata baktığımızda ise 7,8 milyar dolarla Çin Halk Cumhuriyeti (Hong Kong dahil) ilk sırada yer alırken, bunu sırasıyla 7,6 milyar dolarla Almanya ve 4,2 milyar dolarla Fransa takip etmektedir. Dünya Sütçülük Federasyonu (IDF)’nun verilerine göre ise 2019 yılında süt eşdeğeri 80,1 milyon ton süt ürünü uluslararası ticarete konu olmuştur (Şekil 1).

Dünyadaki en yüksek süt ihracatçısı ülkelere bakıldığında, AB-28, 2010 yılında Yeni Zelanda’ya kaptırdığı liderliği 2017 yılında tekrar ele geçirerek, ilk sıraya yükselmiştir. AB-28’i sırasıyla Yeni Zelanda, Amerika Birleşik Devletleri, Avustralya, Arjantin ve Belarus izlemektedir (Şekil 2).

Dünya süt üretiminde sekizinci sırada olan Türkiye ise toplam 361 milyon dolar olan ihracatı ile la 24’üncü sırada yer almakta ve dünya toplam ihracatının %0,45’ini oluşturmaktadır. Bu verilere göre; Türkiye dünya süt ürünleri ihracat sıralamasında ilk 20 ülke arasına bile girememektedir. Türkiye’nin ihracatta performansının dünya ölçeğinde yok denecek kadar düşük olması dikkat çekici bir durum olup, nedenlerinin araştırılması gerekmektedir.

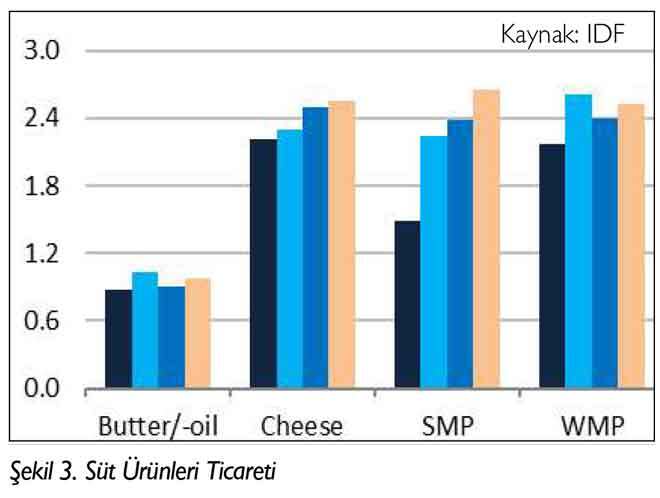

Dünyada peynir, tereyağı, yağlı ve yağsız süttozu en fazla ihracata konu olan süt ürünleridir. Peynir ve yağsız süttozu ihracatı giderek artarken yağlı süttozu ve tereyağı ihracatı dalgalı bir seyir izlemektedir (Şekil 3). 2019 yılında 10.000 tonun üzerinde süt ürünü ihracatı yapan ülkeler ABD, AB, Avusturalya, Yeni Zelanda ve Belarus’tur. En çok peynir ihracatı yapan ülkeler arasında ise ABD, AB, Yeni Zelanda, Belarus yer almaktadır. Ukrayna tereyağı ve diğer süt yağları; ABD, AB, Avustralya, Yeni Zelanda, Belarus tam yağlı ve yağsız süttozu; ABD, AB, İsviçre, Belarus, Yeni Zelanda whey proteinleri ve ürünleri; AB, Belarus, Avusturalya, Yeni Zelanda, Suudi Arabistan da süt ve krema ihracatı yapmaktadırlar.

TÜRKİYE SÜT ÜRÜNLERİ DIŞ TİCARETİ

Türkiye’nin ihracat yaptığı ürün grupları arasında en büyük kalem 2019 yılında,%44’lük pay ve 158,9 milyon dolar ile peynir ve lordur. Bu grubu %24’lük pay ve 87 milyon dolar ihracat değeri ile süt tozu, 40 milyon dolarla peynir altı suyu tozu, 33,4 milyon dolarla ile dondurma, 22,4 milyon dolarla süt /krema ve 15 milyon dolarla da tereyağı, laktoz ve yoğurt ihracatı izlemiş ve toplamda 360,6 milyon dolar süt ürünü ihracatı gerçekleştirmiştir.

Türkiye peynir ihracatçısı ülkeler arasında dünya yirmi altıncısı, peynir altı suyu tozu ihracatçısı ülkeler arasında dünya yirmi ikincisi konumundadır. Peynir altı suyu tozu ve dondurma ihracatında Türkiye sırasıyla %11 ve %9 ihracat payına sahiptir (Çizelge 3).

| ÇİZELGE 3. 2015-2019 YILLARI İTİBARİYLE TÜRKİYE SÜT VE SÜT ÜRÜNLERİ İHRACATI (TON, BİN DOLAR) | ||||||||||

| GTIP | Ürün Adı | 2015 | 2017 | 2018 | 2019 | |||||

| Miktar | Değer | Miktar | Değer | Miktar | Değer | Miktar | Değer | Değer Olarak İhracattaki Payı (%) | ||

| 0401 | Süt, Krema | 40.689 | 33.571 | 15.037 | 21.973 | 44.475 | 32.502 | 33.001 | 22.440 | 6,3 |

| 0402 | Süt tozu | 32.680 | 62.082 | 8.377 | 14.896 | 30.326 | 46.620 | 44.741 | 87.016 | 24,1 |

| 040310 | Yoğurt | 7.267 | 6.905 | 2.682 | 2.664 | 2.832 | 2.420 | 3.006 | 2.524 | 0,7 |

| 040390 | Yayık Altı Süt, Pıht, Süt ve Krema, Kefir vb, | 4.305 | 9.437 | 28.581 | 11.681 | 5.129 | 11.385 | 3.812 | 8.373 | 2,3 |

| 0404 | Peyniraltı Suyu Tozu | 42.270 | 29.950 | 24.043 | 19.086 | 43.339 | 27.924 | 57.661 | 40.049 | 11,1 |

| 0405 | Tereyağı | 1.167 | 6.746 | 372 | 2.463 | 541 | 3.577 | 692 | 4.127 | 1,1 |

| 0406 | Peynir | 48.252 | 153.830 | 41.763 | 162.947 | 50.693 | 166.595 | 50.033 | 158.960 | 44,1 |

| 170211-170219 | Laktoz | 4.526 | 4.116 | – | – | 3.422 | 2.925 | 4.063 | 3.742 | 1,0 |

| 2105 | Dondurma | 14.817 | 32.821 | 16.667 | 36.388 | 14.907 | 34.456 | 15.204 | 33.357 | 9,3 |

| Genel Toplam | 116.638 | 196.475 | 340.355 | 274.144 | 195.664 | 328.305 | 212.213 | 360.588 | 100 | |

| Kaynak: TÜİK | ||||||||||

Türkiye, bulunduğu coğrafi konum itibariyle GSYH’ları 25 milyar dolar ve nüfusları 1,5 milyarı bulan ülkelere kolayca erişim imkânı bulunması dolayısıyla ihracatını çok daha üst sıralara çıkarma imkanına sahiptir. Yeter ki potansiyelini kullansın.

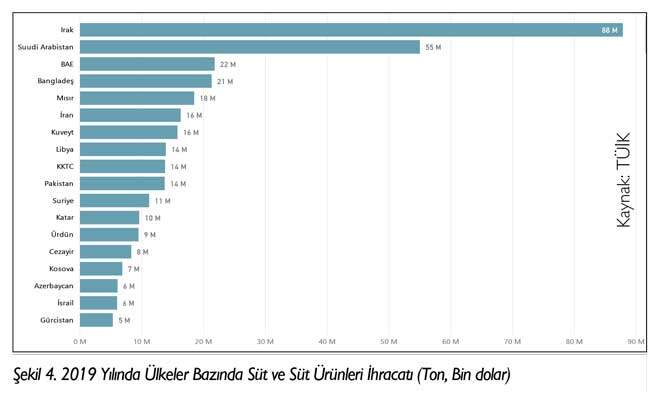

Türkiye, 2019 yılında 111 ülkeye süt ve süt ürünleri ihracatı yapmaktadır. En çok ihracatımız 75 milyon dolarla Irak’a olup, bu ülkeyi sırasıyla 49 milyon dolarla Suudi Arabistan, 22 milyon dolarla Birleşik Arap Emirlikleri ve 21 milyon dolarla Bangladeş takip etmektedir (Şekil 4).

Pazarlarımızı daha çok Orta Doğu ülkeleri ile Türk Cumhuriyetleri oluşturmaktadır. Türkiye süt ürünleri ihracatını devamlı artırmakta olup ihracat artışı özellikle peynirden kaynaklanmaktadır. Türkiye’nin 2019 yılında yaptığı peynir ihracatının 46,8 milyon doları eritme peyniri, 41,1 milyon doları taze peynir, 25,7 milyon dolar beyaz peyniridir.

Türkiye, 2019 yılında 85,3 milyon dolarlık süt ve süt ürünü ithal etmiştir. İthalatın %50’sini tereyağı oluşturmakta olup 42,3 milyon dolarlık tereyağı ithalatı yapılmıştır. Bunu sırasıyla başta çedar peyniri olmak üzere %34,6 pay ve 29,5 milyon dolarlık peynir takip etmektedir (Çizelge4). Türkiye, dünyanın otuz sekizinci tereyağı ithalatçısıdır.

| ÇİZELGE 4. 2015-2018 YILLARI İTİBARİYLE SÜT VE SÜT ÜRÜNLERİ İTHALATI (TON, BİN DOLAR) | ||||||||||

| GTIP | Ürün Adı | 2015 | 2017 | 2018 | 2019 | |||||

| Miktar | Değer | Miktar | Değer | Miktar | Değer | Miktar | Değer | Değer Olarak İhracattaki Payı (%) | ||

| 401 | Süt, Krema | 506 | 1.589 | 602 | 1.814 | 913 | 2.818 | 1.290 | 2.686 | 3,2 |

| 402 | Süt tozu | 106 | 494 | 94 | 513 | 121 | 644 | 71 | 295 | 0,3 |

| 40310 | Yoğurt | 515 | 877 | – | – | 3 | 23 | 3 | 25 | 0,0 |

| 40390 | Yayık Altı Süt, Pıht,Süt ve Krema, Kefir vb, | 14 | 108 | 86 | 253 | 132 | 374 | 18 | 148 | 0,2 |

| 404 | Peyniraltı Suyu Tozu | 971 | 1.898 | 325 | 550 | 430 | 2.114 | 141 | 778 | 0,9 |

| 405 | Tereyağı | 44.002 | 72.469 | – | – | 42.644 | 47.803 | 10.197 | 42.649 | 50,0 |

| 406 | Peynir | 10.923 | 43.342 | 9.342 | 37.578 | 8.285 | 34.025 | 6.659 | 29.510 | 34,6 |

| 170211-170219 | Laktoz | – | – | 2.388 | 5.912 | 2.808 | 7.233 | 2.558 | 6.685 | 7,8 |

| 2105 | Dondurma | 1.879 | 9.047 | 395 | 32.143 | 347 | 2.249 | 439 | 19.025 | 3,0 |

| Genel Toplam | 37.498 | 136.360 | 23.305 | 96.516 | 23.326 | 97.967 | 24.370 | 85.296 | 100,0 | |

| Kaynak: TÜİK | ||||||||||

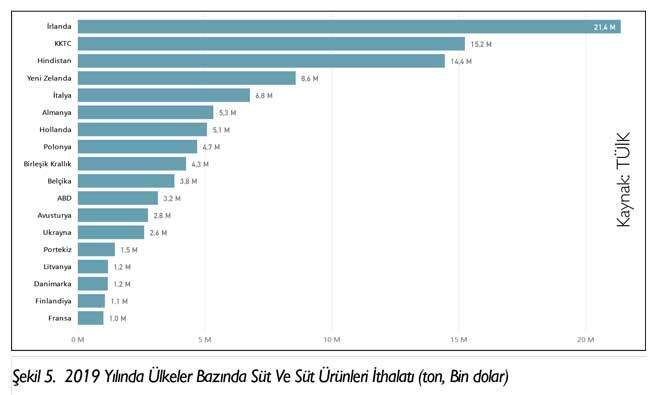

Türkiye 2019 yılında en fazla süt ve süt ürünleri ithalatını 20,3 milyon dolarla İrlanda’dan yapmıştır. Bu ülkeyi 13,4 milyon dolarla KKTC ve 8,4 milyon dolarla Hindistan takip etmiştir (Şekil 5). İrlanda’dan tereyağı ve çedar peynir, Kuzey Kıbrıs Türk Cumhuriyeti’nden başta Hellim peyniri olmak üzere çeşitli peynirler, Hindistan’dan tereyağı ithal edilmiştir.

Çizelge 5’ten görülebileceği gibi Türkiye süt ve süt ürünleri ihracatı, ithalatından fazladır. 2019 yılında 361 milyon dolarlık ihracata karşılık, 82 milyon dolarlık ithalat yapılmıştır. İhracatın ithalatı karşılama oranı ise %441’dir.

| ÇİZELGE 5. İHRACATIN İTHALATI KARŞILAMA ORANI | |||||||

| Yıl | İhracat | İthalat | a/b, (%) | ||||

| Miktar | Değeri (a) | Değişim (%) | Miktar | Değeri (b) | Değişim (%) | ||

| 2010 | 66.858 | 167.993 | 19 | 31.637 | 123.830 | 135 | |

| 2015 | 116.638 | 274.144 | -23 | 37.498 | 136.360 | -24,0 | 199 |

| 2016 | 181.039 | 326.878 | 19 | 28.977 | 94.791 | -30,0 | 345 |

| 2017 | 196.475 | 340.355 | 4 | 23.305 | 96.516 | 1,8 | 352 |

| 2018 | 195.664 | 328.305 | -4 | 23.326 | 97.967 | 1,5 | 335 |

| 2019 | 212.213 | 360.588 | 9 | 21.812 | 81.732 | -16,6 | 441 |

| Kaynak: TÜİK | |||||||

TÜRKİYE SÜT SEKTÖRÜNÜN SORUNLARI

Türkiye süt sektörünün; süt sığırcılığı işletmelerinin küçük ve dağınık yapıda olması, yem fiyatlarının yüksekliği, üretilen sütlerde kalite düşüklüğü, fiyat istikrarsızlığı, yüksek maliyet, süt arz talep dengesizliği, kayıt dışılık, hayvan hastalıkları vb birçok önemli sorunu bulunmaktadır. Bu sorunlar genel olarak aşağıda analiz edilmeye çalışılmıştır.

Türkiye’deki süt sığırcılığı işletmeleri dağınık ve verimleri düşüktür. Büyükbaş hayvanlarımızın süt verimleri gelişmiş ülkelerin çok gerisindedir. Nitekim 2018 verilerine göre Türkiye’de işletme başına düşen sağmal inek sayısı ile yıllık ortalama ve toplam süt üretimi sırasıyla 5,7 baş, 3.162 kg/baş ve 18 ton/yıl iken, AB’ de sırasıyla 20 baş, 7329 kg/baş ve 147 ton/ yıldır (Çizelge 6). Bu durumun bir sonucu olarak; AB ülkelerinde Haziran 2020’de %4,2 yağ ve %3,35 proteinli çiğ inek sütü birim fiyatı 33,5 Euro cent, ABD’de de 29,8 Euro cent, Yeni Zelanda’da 31,1 Euro cent civarındayken Türkiye’de çiğ inek sütü fiyatı 30 Euro cent civarındadır. Bu da Türkiye süt ürünlerini avantajlı duruma getirmektedir. Ancak bu durum yetiştiriciler için sıkıntılı bir sürecin başladığını göstermektedir.

| ÇİZELGE 6. TÜRKİYE’NİN BAZI ÜLKELERİN İŞLETME VE SAĞMAL İNEK SAYISI İLE İŞLETME BAŞINA DÜŞEN SAĞMAL İNEK SAYISI, SÜT MİKTARI VE ORTALAMA SÜT VERİMİ | |||||||

| Yıl | Sığır İşlet. Sayısı | Sağmal İnek Sayısı (Bin adet) | Üretilen Süt Miktarı (Bin Ton) | İşletme Başına Düşen | Ort. Süt Ver. Kg/baş | ||

| Ülke | Sağmal İnek Sayısı | Süt Mik. (ton/yıl) | |||||

| Türkiye | 2016 | 1.160.371 | 5.432 | 16.786 | 4,7 | 14,5 | 3.090 |

| 2018 | 1.110.000 | 6.337 | 20.037 | 5,7 | 18,1 | 3.162 | |

| AB | 2016 | 1.255.200 | 23.275 | 164.332 | 18,5 | 131,0 | 7.060 |

| 2018 | 1.130.700 | 22.733 | 166.608 | 20,1 | 147,0 | 7.329 | |

| Meksika | 2016 | 154.045 | 2.506 | 11.955 | 42,0 | 77,6 | 4.757 |

| 2018 | 154.000 | 2.506 | 12.368 | 42,0 | 80,3 | 4.935 | |

| Polonya | 2016 | 230.600 | 2.130 | 13.264 | 17,0 | 57,0 | 6.227 |

| 2018 | 221.000 | 2.214 | 14.170 | 10,0 | 64,0 | 6.400 | |

| Kaynak: IDF ve TÜİK | |||||||

Süt üretiminin sürdürülebilirliğini belirleyen en önemli faktör yem olup, süt işletmelerinin toplam giderlerinin %6065’ini yem oluşturmaktadır. Türkiye’nin bitkisel yem hammaddesi üretimi, yem sanayinin ihtiyaçlarını karşılamaktan uzaktır. Hayvancılığın ana girdilerinden olan yem hammaddelerinde dışa bağımlı durumundayız. Entansif hayvancılığa geçmemizle birlikte protein kaynağı olarak yağlı tohumlar öne geçmeye başlamıştır.

2019 Yılında 25 milyon ton karma yem üretimimizde kullanılan hammaddelerin yaklaşık %52,6’sı ithalatla karşılanmaktadır (Çizelge 7). Bunun büyük bir çoğunluğu da protein kaynağı olan hammaddelerdir.

Bunların 2 milyon 636 bin tonu soya, 730 bin tonu soya küspesi, 1 milyon 80 bin tonu ay çiçeği tohumu küspesi, 830 bin tonu DDGS, 273 bin tonu palm küspesi, 223 bin tonu mısır glüteni ve 178 bin tonu balık unudur. Ayrıca 3 milyon 588 bin ton mısır, 1 milyon 371 bin ton da kepek ithal edilmektedir. Tüm bunlara ödenen döviz miktarı 3 milyar dolardır.

Bitkisel yem maddeleri üretimimizi dışa bağımlılıktan kurtarmak ve yeterli hale getirmek için üretimimizi dolayısıyla sulanabilir arazilerimizi süratle artırmamız gerekmektedir. Ülkemiz zengin su kaynaklarına sahip bir ülke değildir. Mevcut yeraltı ve yerüstü su kaynaklarımız hızlı bir şekilde tükenmekte, aşırı israfı söz konusudur. Su kaynaklarımızı en uygun ve optimum şekilde kullanmalıyız. Su kaynaklarını ve havzalarını kirlilikten ve yok olmaktan korumalıyız.

Yine çiğ süt üretiminde en önemli maliyet kaynağı olan yem maliyetinin azaltılması için mera alanları ıslah edilerek yetiştiricinin hizmetine sokulmalıdır. Bunun için meralar orta malı olmaktan çıkarılmalı uzun vadeli olarak kiralanmalıdır. Bu amaçla Mera Kanunu’nda değişiklik yapılması iyi bir uygulama olacaktır. Ayrıca ot verim potansiyeli olan yapay otlakların kurulması teşvik edilmelidir. İkinci olarak tohum ve hayvancılıkta ıslahın önemi dikkate alınarak araştırma-geliştirme çalışmalarına, akıllı tarım uygulamalarına, verimliliğe önem vermeliyiz.

Tarımsal girdileri çiftçinin dünya fiyatlarından temini için tedbirler alınmalıdır. Tarım arazilerinin parsel bazında değil tarım işletmesi bazında düzenlenmesi, aile çiftçiliğinin güçlendirilmesi sağlanmalıdır. Genç nüfusu tarımda tutacak tedbirler alınmalıdır.

| ÇİZELGE 7. TÜRKİYE YEM ÜRETİMİ VE İTHAL HAMMADDENİN ÜRETİME ORANI (BİN TON) | ||||||

| Yemin Cinsi \ Yıl | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Kanatlı Yemleri | 9.109 | 8.309 | 8.883 | 9.767 | 10.034 | |

| Büyükbaş ve Küçükbaş Yemleri | Besi Yemi | 3.764 | 4.214 | 5.061 | 5.538 | 5.922 |

| Süt Yemi | 5.433 | 44.079 | 6.255 | 6.541 | 6.618 | |

| Diğer Yemler | 1.230 | 1.387 | 21.551 | 1.663 | 1.536 | |

| Toplam | 10.427 | 11.502 | 12.906 | 13.742 | 14.076 | |

| Diğer | 569 | 591 | 630 | 636 | 828 | |

| Toplam | 20.105 | 20.402 | 22.418 | 24.144 | 24.939 | |

| İthal hammadde | 8.713 | 42.248 | 12.575 | 11.459 | 13.123 | |

| İthal hammaddenin üretime oranı % | 43,3 | 44,8 | 56,1 | 47,5 | 52,6 | |

| Kaynak: Türkiye Yem Sanayicileri Birliği | ||||||

Yapılan araştırmalarda buzağı gelirlerinin süt sığırcılığında, toplam gelirin yaklaşık %40’ını oluşturduğu ifade edilmektedir. Özellikle ülkemiz gibi et fiyatlarının oldukça yüksek buna karşın süt fiyatlarının düşük olduğu ülkelerde bu oran daha da yükselebilir. Bu da bize, buzağıların sağlıklı olarak yetiştirilip pazarlanmasının işletme açısından nedenli önemli olduğunu açık olarak ortaya koymaktadır.

Ülkemiz hayvancılığında, en önemli problemlerinden biri yüksek oranda buzağı kayıplarıdır. Süt hayvancılığı yapan işletmeler, ziraat mühendisleri ve veteriner hekimler tarafından sürekli bir şekilde denetlenip eğitilmedikçe ve bu işletmeler devlet desteğinden daha çok pay almadıkça bu sorunların ortadan kalkması mümkün görülmemektedir. Dünya genelinde doğum sonrası buzağı ölüm oranları %8,7 – 9,7 arasında değişmektedir. Hayvancılığı ileri ülkelerde bu oran %2-3 arasında iken, ülkemizde maalesef bu kayıp %15’ler düzeyinde olduğu ifade edilmektedir. Yani %10’dan fazla normalin üzerinde bir kayıp söz konusudur.

TÜİK kayıtlarına göre, 2019 yılında sağılan sığır varlığının 6 milyon 580 bin 753 baş olduğu görülmektedir. Bu sığırlardan da yılda yaklaşık sağılan sığır kadar yavru doğduğu kabul edilebilir. Çok iyi bakım şartlarında dahi bu yavruların bir kısmının kaybedilmesi olasıdır. İdeal şartlarda buzağı kayıp oranını %5 olarak kabul etmemiz durumunda dahi ülkemizde %10 daha fazla buzağı kaybı vardır, bu da yaklaşık olarak 658 bin buzağı demektir. Türkiye’de buzağılama aralığı oldukça uzun olup günlük çiğ süt miktarını düşürmektedir. Buzağılama aralığı ülkemizde e-ıslah veri tabanına göre yaklaşık 426 gündür. Oysa sürdürülebilir bir üretim için bu sürenin 405 günü geçmemesi istenir.

Ayrıca şap, tüberküloz ve bruselloz gibi hastalıklar ihracatı etkilediği gibi maliyetleri de olumsuz olarak etkilemektedir. Bulaşıcı hastalıkların eradike edilebilmesi için etkin bir mücadele programı uygulanmalı ve metabolik hastalıklardan kaynaklı olarak verim kayıpları önlenmelidir. Hayvan hastalıklarını eradike edemediği sürece Türkiye’nin ihracatını arttırması mümkün değildir. Hiç olmazsa hastalıktan ari bölgelerin çoğaltılması gerekmektedir. Yetkililerin bu yönde demeçleri ve çabaları olmasına rağmen bu konuda başarılı olduğumuz söylenemez. Başarı için önce yetiştiricilerin ardından bu işin uygulayıcılarının ve toplumun bu işe inanması gerekmektedir.

Türkiye’de süt sanayicilerinin süt toplama maliyetleri de uluslararası standartlara göre yüksektir. Sanayiciler için en temel maliyet kalemi olan çiğ süte ulaşmak için AB’de çiğ süt ortalama 90 km civarında bir alan içerisinde toplanırken Türkiye’de bu mesafe 600-650 km‘ye kadar çıkmaktadır. Türkiye’de, süt toplamanın bu kadar uzak mesafelerden yapılması ve akaryakıt fiyatlarının yüksekliği nedeniyle rekabet gücü azalmaktadır.

Türkiye’de kalite–fiyat ilişkisi yeterince göz önünde bulundurulmamaktadır. Gelişmiş ülkelerde pazarlanan sütün fiyatı kalitesi tarafından belirlenmektedir. Türkiye’de ise süt üretiminin arttırılmasına yönelik politikalar genel olarak miktarın arttırılmasına yönelik olarak gelişmiş, maalesef yağ ve protein oranları dahil olmak üzere kalite kriterlerinin önemi göz ardı edilmiştir. Ulusal Süt Konseyi tarafından 2016’da 17 sanayici firmanın topladığı çiğ sütler üzerinde gerçekleştirilen araştırmanın sonuçlarına göre, toplanan çiğ sütlerin yıl içerisindeki yağ ve protein düzeyinin ortalaması sırasıyla %3,5 ve %3,1’dir.

Damızlık Süt Yetiştiricileri Merkez Birliği’nin (DSYMB) üyesi farklı illerdeki çiftliklerde 2017, 2018 ve 2019 yılında üretilen çiğ sütlerin yağ, protein ve somatik hücre sayısı ortalaması sırasıyla %3,68, %3,33 ve 225 bin olarak belirlenmiştir. Sanayiye giden DSYMB’nin çiğ süt ortalama yağ değeri AB çiğ süt yağ değerinden daha düşük. Çiğ süt ortalama protein değeri ise sanayiye giden çiğ sütten daha düşük, DSYMB ile aynıdır. Yine ülkemizdeki sütlerde hijyen ve mastitis göstergesi olan bakteri yükü ve somatik hücre sayısı yasalarda belirlenen kriterlerin çok üzerindedir. Hayvansal Gıdalar İçin Özel

Hijyen Kuralları Yönetmeliğine göre; sağlıklı çiğ inek sütlerinde bulunması gereken somatik hücre sayısının 400 bin olması gerektiği dikkate alındığında, DSYMB’ye kayıtlı çiftlikler tarafından üretilen inek sütleri insan sağlığı için oldukça uygundur.

| ÇİZELGE 8. TÜRKİYE’DE SANAYİYE GİDEN VE DSYMB’ YE BAĞLI ÇİFTLİKLER TARAFINDAN ÜRETİLEN ÇİĞ SÜTLER İLE AB’DE ÜRETİLEN ÇİĞ SÜTLERİN KALİTELERİ BAKIMINDAN KARŞILAŞTIRILMASI | |||||

| Çiğ Süt Kaynakları | Yıl | Yağ (%) | Protein | Somatik Hücre (adet/mL) | Analiz sayısı |

| Sanayiye Giden Çiğ Süt | 2016 | 3,50 | 3,10 | – | – |

| DSYMB Tarafından Üretilen Çiğ Süt | 2017 | 3,76 | 3,45 | 191.360 | 272.324 |

| 2018 | 3,60 | 3,28 | 280.700 | 866.107 | |

| 2019 | 3,68 | 3,25 | 203.300 | 937.386 | |

| Ortalama | 3,68 | 3,33 | 225.120 | ||

| Hayvansal Gıdalar İçin Özel Hijyen Kuralları Yönetmeliği | 400.000 (**) | ||||

| AB Çiğ Süt Kalite Değerleri | 2005-2014(*) | 3,95 | 3,33 | 400.000 (***) | – |

| 2018 | 4,06 | 3,40 | – | – | |

| 2019 | 4,10 | 3,42 | – | – | |

| (*) Kaynak: (Artık ve Mert 2017) | |||||

| (**) Üretim miktarındaki mevsimsel değişikliklerin dikkate alınması için Bakanlık tarafından başka bir yöntem belirtilmediği takdirde, ayda en az 1 numune ile 3 aylık bir periyodun yuvarlanmış geometrik ortalaması; | |||||

| (***) AB ülkelerinde sütte en önemli kalite parametresi somatik hücre sayısıdır. Bu konudaki AB mevzuatındaki veriler aşağıda tanımlanmıştır (https://ahdb.org.uk/somatic-cell-count-milk-quality-indicator). | |||||

Türkiye’de üretilen çiğ sütlerin yağ ve protein düzeyi bakımından AB’de üretilen çiğ sütlerin gerisinde olmalarına neden olan faktörlerin ortadan kaldırılarak, kalitelerinin iyileştirilmesi yönünde önlemler alması gerekmektedir. AB ülkelerinde sütte en önemli kalite parametresi somatik hücre sayısıdır. Bu konudaki AB mevzuatındaki veriler aşağıda tanımlanmıştır. (https://ahdb.org.uk/ somatic-cell-count-milk-quality-indicator)

- Somatik hücre sayısının 100 bin veya altında olması, subklinik mastitis nedeniyle önemli üretim kayıplarının olmadığı ‘enfekte olmamış’ bir ineği göstermektedir.

- Somatik hücre sayısının 200 binden fazla olması, ineğin laktasyonun en az bir çeyreğinde enfekte olma olasılığı yüksektir.

- Somatik hücre sayısının 300 binden fazla olması, ineğin enfeksiyona sahip olduğunu göstermektedir.

- Somatik hücre sayısının 400 binden fazla olan süt, Avrupa Birliği tarafından insan tüketimi için uygun görülmemektedir.

Bu veriler ışığında; ülkemizde halk sağlığı açısından üretilen sütlerde hijyen ve kalitenin artırılması için somatik hücre ve toplam mikroorganizma sayısının düşürülmesi zorunludur. Bu nedenle sokak sütü satışı yasaklanmalı ve kaliteli süte devlet desteğinin artırılmalıdır. Özellikle süt kalite/hijyen analizlerinin (toplam bakteri, somatik hücre sayısı vb.) yapılacağı laboratuvarların il bazında kurulması sağlanmalıdır. Bakteri yükünü ve somatik hücre sayısını standartlara ulaştırmak için üreticilere gerekli eğitimler verilmelidir.

Tarım ve Orman Bakanı Ekrem Pakdemirli’nin Dünya Süt Günü’nde yaptığı açıklamada Aksaray, Burdur ve Çanakkale illerinde bu yıl, diğer illerde ise iki yıl içinde çiğ süte kalitesine göre destekleme pirimi ödeneceğini açıklaması sevindirici bir gelişmedir.

AB Fasıl 12 kapanış kriterleri gereği Türkiye’nin AB’ne süt sektörü ile ilgili olarak, uygun olmayan çiğ sütün kullanımına ilişkin bir strateji de içeren onaylanmış bir ulusal program sunması gerekmektedir. Türkiye bu ulusal programın uygulanmasında yeterli ilerlemeyi de göstermelidir. Dahası bu program, ulusal program kapsamında yer alan işletmelerin iyileştirilme sürecinin izlenmesi için yeterli beşeri ve mali kaynakları tahsis edildiğini, işletmelerin iyileştirilmesi sürecinin Türk makamları tarafından izlenmesi amacıyla somut bir planı kapsamalıdır. AB’ne ulusal program sunulmakla birlikte sütün ve süt işletmelerinin iyileştirme süreçlerini kapsayan Süt Eylem Planı hazırlayarak AB’ne sunulmuş değildir. Bu planının biran önce hazırlanarak uygulanmaya konulması sektörün önünü açacaktır. Çünkü Türkiye’nin çevresindeki ülkelerin İran hariç hepsi süt ve süt ürünü ithal etmektedir.

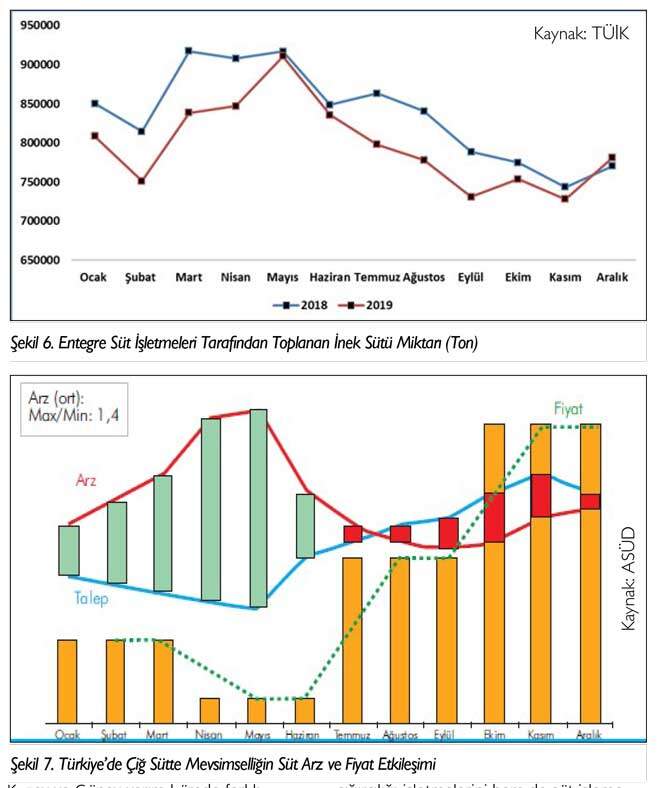

Ulusal Süt Konseyinin kurulmasıyla birlikte süt fiyatlarında bir istikrara sağlanmaya çalışılsa da fiyattaki istikrarsızlık hem sanayicinin ve hem de yetiştiricinin sıkıntı yaşamasına sebep olmaktadır. Entegre süt işletmeleri tarafından aylık olarak toplanan inek sütü miktarı bu istikrarsızlığı net bir şekilde ortaya koymaktadır (Şekil 6).

Yaklaşık 20- 25 senedir süt arzı Şubat ayından itibaren artmaya başlamakta Ağustos ayına kadar yaklaşık %5 ile 20 arz fazlalığı oluşmakta, bunun tersine de talep aynı aylarda düşmeye başlamaktadır. Ağustos ayından Ocak ayına kadar da arz yetersizliği oluşmakta, talep düşmektedir. Mevsime bağlı dalgalanmalar,

Kuzey ve Güney yarım kürede farklı dönemlere, ülkelerin konumuna ve iklim koşullarına bağlı olarak dünya genelinde de yaşanmaktadır. Ancak bu durum Türkiye’de daha şiddetli yaşanmaktadır. Çiğ süt fiyatları, üretimin mevsimsel artışına bağlı olarak düşme, azalma gösterdiğinde de artma eğilimi göstermektedir (Şekil 7). Dolayısıyla Türkiye’de çiğ süt üretiminde mevsimsel artış ve azalışlar hem süt sığırcılığı işletmelerini hem de süt işleme tesislerini büyük sıkıntılara sokmaktadır. Süt üretiminde planlama yapılarak her mevsim yeteri kadar süt bulunması fiyat istikrarını da sağlayacaktır.

Türkiye’de üretici ve yetiştiriciler açısından çok sayıda satıcı ve birkaç alıcıdan oluşan oligopson bir piyasa söz konusudur. Bu durum da Türkiye süt sektörünün olumsuz yönlerinden birisidir.

Aynı zamanda sektörde yoğun bir kayıt dışılık hâkimdir. Süt sektöründe TÜİK verilerine göre 2019 yılında entegre süt işletmeleri tarafından toplanan inek sütü miktarı bir önceki yıla göre %4,7 oranında düşerek 9 milyon 560 bin 345 ton olarak hesaplanmıştır. Bu hususta ülkemiz süt sektörünün en önemli sorunlarından birini kayıt dışı süt üretimi oluşturmaktadır. 2018 yılında inek sütü üretimindeki kayıtlılık oranı %50 iken, 2019 yılında bu oran %46 olarak hesaplanmıştır. Süt işletmeleri tarafından toplanan koyun, keçi ve manda sütü miktarlarının toplam üretim miktarına oranı ise inek sütündeki orandan çok daha düşüktür. Dünyada %63, AB’de %94, ABD’de %99’dur (Çizelge 8).

Modern teknoloji ile üretim yapan ve her aşamasında denetlenen kayıtlı sanayinin en büyük rakibi sağlık koşulları bilinmeyen ve denetlenemeyen merdiven altı üretimdir. Kayıtlı ve güvenilir firmalar ile kayıt dışı üretim yapan firmaların aynı pazarda yer almaları haksız rekabeti de beraberinde getirmektedir. Zoonoz hastalıkların kol gezdiği ülkemizde bu durum halk sağlığı açısından çok önemli bir tehdittir. Kayıt dışı üretimin engellenmesi için devlet, gerekli tüm yaptırımları uygulamalıdır.

| ÇİZELGE 9. AB ÜLKELERİNDE İNEK SÜTÜ ÜRETİMİ VE SANAYİYE AKTARILAN İNEK SÜTÜ MİKTARI | |||

| AB-28 (2018) | İnek Sütü Üretimi (Ton) | İnek Sütü Üretiminin Sanayiye Aktarılma Oranı (%) | |

| Dünya | 703,700,000 | 63 | |

| ABD | 98,700,00 | 99 | |

| AB-28 | 166,608,000 | 94 | |

| 1 | Almanya | 33,065,000 | 96 |

| 2 | Fransa | 25,055,000 | 98 |

| TÜRKİYE* | 20,782,374 | 45,7 | |

| 3 | Birleşik Krallık | 15,454,000 | 98 |

| 4 | Polonya | 14,170,000 | 85 |

| 5 | Hollanda | 14,090,000 | 99 |

| 6 | İtalya | 12,300,000 | 98 |

| 7 | İrlanda | 7,823,000 | 100 |

| 8 | İspanya | 7,321,000 | 97 |

| 9 | Danimarka | 5,690,000 | 99 |

| 10 | Belçika | 4,196,000 | 97 |

| 11 | Avusturya | 3,821,000 | 89 |

| 12 | Çek Cumhuriyeti | 3,078,000 | 97 |

| 13 | İsveç | 2,794,000 | 99 |

| 14 | Finlandiya | 2,398,000 | 98 |

| 15 | Macaristan | 1,957,000 | 78 |

| Kaynak: IDF | |||

| *Türkiye 2019 verisidir, | |||

Sütün çabuk bozulan yapısından dolayı kısa sürede işlenmesinin gerekliliği, üretim ve sanayi kesiminin karşılıklı hak ve çıkarlarını koruyan bir entegrasyonu zorunlu kılmaktadır. Arz-talep dengesinde yaşanan bu sorunların çözümü için bir an önce “Düzenleyici Kurul” oluşturulması gerekmektedir. Böylelikle üretim ve tüketim miktarlarının dengelenmesi sağlanır ve bu durumda hem üreticinin hem de sanayicinin başlıca sorununa çözüm getirilmiş olur. Çiğ süt arzı daha dengeli hale getirilmeli, son yıllarda uygulamaya sokulan çiğ sütün fazla olduğu dönemlerde gerek süt tozu teşvikleri ve gerekse Okul Sütü gibi projeler istikrarlı bir şekilde devam ettirilmelidir.

Bunun dışında merdiven altı üretime karşı farkındalığın zayıf olmasından kaynaklı rekabet sıkıntısı da sorundur. Bu konuda denetimlerin devam etmesi, eğitim düzeyinin yükselmesi ve farkındalığın artması merdiven altı üretimden güvenilir ve denetlenebilir koşullarda üretime dönüşümü hızlandıracaktır.

Türkiye’de çiğ süt piyasası serbest piyasa şartları içinde oluşmaktadır. Hâlbuki AB’de ortak piyasa düzeni bulunmaktadır. Ortak piyasa düzeni, yetiştiricinin korunmasını, sanayicinin istikrarlı bir şekilde hammadde temin etmesini ve uluslararası piyasada daha rekabetçi olmasını sağlamaktadır.

Türkiye için; ABD’de uygulanan üretimin sürdürülebilirliğini tehdit eden unsurların sigorta kapsamında bertaraf edildiği üretici kâr marjını koruma programı ve beraberinde üretimin planlanması için uygulanacak süt piyasası istikrar programı gibi programlarla üretimin planlanabilmesi durumunda dönemsel olarak yaşanan ve birbirini takip eden kırmızı et ve süt ile ilgili krizlerin önüne geçilebileceği bir gerçektir.

Son yıllarda, ülkemizde gıda güvenliğinin herhangi bir alanında hiçbir uzmanlığı olmayan tanınmış bazı kişiler, özellikle bazı akademisyenler, kendilerince geliştirdikleri bilim dışı teorilerle adlarını gündemde tutma düşüncesiyle süt ve süt ürünlerini karalamakta ve bu bilgi kirliliğinin çeşitli getirilerinden yararlanmak istemektedirler. Ne yazık ki, ülkemizde böyle bir akımın oluşmasına bazı kesimler bilerek veya bilmeyerek katkı yapmaktadır. Gıda güvenliği, konunun uzmanı olmayanların ortaya attığı bilim dışı felaket senaryolarından payını almaktadır.

Ülkemiz bu konuda giderek şiddeti artan bir biçimde serbest atış alanı haline getirilmiştir. Bilgisiz ve ilgisiz kişilerce verilen beyanatlar ve kaleme alınan köşe yazıları sayesinde ülkemiz tarımı ve gıda sektörü özelikle süt sektörüne ciddi zararlar verilmektedir. Halkımızın sağlıklı beslenmesine sözde katkı sağlamak amacıyla yapılan tüm bu yayınlar, sınır tanımayan eleştiriler nedeniyle insanları özellikle hayvansal gıda tüketiminden tamamen uzaklaştıracak boyutlara ulaşmıştır. Sorumsuz kişilerce toplumun dikkatinin gerçek riskler yerine bilim dışı iddialarla yapay risklere yöneltilmesi toplum sağlığına büyük zarar vermektedir.

Gıda konusundaki riskler, risk analizleri temelinde, bilimsel bazlı uluslararası standartlar ve yasal düzenlemeler ile yönetilir. Bu sayılanların uygulandığı ölçüde de insan sağlığı korunur. Yeni bir bilimsel gelişme olduğunda da bu bulgu uygulamalara ve düzenlemelere yansır. Ülkemizde gıda güvenliği konusundaki tartışmalardan amaç toplum yararına bir sonuç çıkartmaksa, bu tartışmaların çiftlikten çatala kadar olan süreçte dünya standartlarının uygulanmasındaki eksiklikler üzerinde olması gerekir. Oysa, ülkemizde gıda konusunda terminolojiden başlayarak uygulamaları da içeren kaosa doğru giden büyük bir bilgi kirliliği mevcuttur.

Bu süreçte önemli bir etken de konudan sorumlu kamu yönetiminin bilim dışı ve akıl dışı iddialar karşısında toplumu bilgilendirmekte geç ve etkisiz ya da tamamen sessiz kalmasıdır. Bu yapısal sorunun çözülmesi gelişmiş ülkelerdeki örneklerinde olduğu gibi, ülkemizde de benzeri toplumun güvenini kazanmış bağımsız bir gıda otoritesinin kurulmasına bağlıdır. Başta kamu olmak üzere, üniversitelerimiz, STKlar, halkı doğru bilgilendirme ile sorumlu olan medya bu bilim dışı görüşlere karşı çıkmalıdır. Bu konuda gerekli yasal düzenlenmeler de bir an önce yürürlüğe konulmalıdır.

SÜT VE SÜT ÜRÜNLERİNDE TÜRKİYE’NİN REKABET ŞANSI NEDİR?

İhracatımızı daha çok peynir, süt tozu, peynir altı suyu tozu ve dondurma oluşturmaktadır. Süt tozu ve peyniraltı suyu tozu dünyaca standartlaştırılmış ticari olarak alınıp satılan süt ürünüdür. Bu ürünlerde kaliteniz ve standardınız sizin ürününüzün fiyatını belirler. Fiyat değerlendirmeniz tuttuğu zaman dünyanın her tarafına ürününüzü pazarlarsınız. Trademap verilerine göre süt tozu dünya ihraç fiyatı ortalaması 2.474 dolar/ton iken, dünya ihracatının %28,7’sini yapan Yeni Zelanda’nın ihraç fiyatı 2.897 dolar/ ton, Hollanda’nın 2.507, Almanya’nın 1.945, Türkiye’nin ise 1913 dolar/ton’dur (Çizelge 10). IDF verilerine göre yağsız süt tozu fiyatları da 2010 yılının başında tonu 3.600 dolar civarında iken inişli çıkışlı bir seyir takip ederek 2018 yılı sonunda 2.000, 2019 yılında 2.600 dolara inmiştir. Türkiye tam yağlı süt tozunun fiyatı ise 2010 yılında 3.600 dolar iken 2018 yılı sonunda 2.900, 2019 yılında 3.200 dolar olmuştur (Şekil 4).

Trademap verilerine göre peyniraltı suyu tozu dünya ihraç fiyatı ortalaması 1.193 dolar/ton iken, dünya ihracatının %14’ünü yapan ABD’nin ihraç fiyatı 1.468 dolar/ ton, Almanya’nın 1.165, Hollanda’nın 1.512, Türkiye’nin ise 695 dolar/ton’dur. Görüldüğü gibi Türkiye’nin süt tozu ve peynir altı suyu tozu ihraç fiyatı dünya ortalamasından da, en çok ihracat yapan ülkelerin fiyatlarından da düşüktür.

Türkiye’nin süt tozu ve peyniraltı suyu tozu ihraç fiyatını artırabilmesi için ürün kalitesini artırması ve arzda sürekliliği sağlaması gerekmektedir. Türkiye, bu ürünlerin dünya pazarlarına arzında önce sürekliliği sağlamalı ardından ürün kalitesini düzeltmelidir.

Peynir ve dondurma tüketimi daha çok kültür ve damak zevkidir. Geleneksel peynirlerimizi Türk kültürünü tanıyan ülkelere ve Türklerin yoğun olarak bulunduğu ülkelere bile yeteri kadar ihraç edememekteyiz. 2001 yılından bugüne, 200’ün üzerinde olan peynir çeşidimizden 16’sı menşe olmak üzere 29 peynirimiz coğrafi işaret almış bulunmaktadır. Coğrafi işaret alan bu peynirlerimizin pek çoğu yurt içi ve yurt dışı pazarda bilinmemektedir. Peynir ihracatımızı daha çok taze peynirler (labne, süzme vb), tost peyniri olan eritme peynirleri oluşturmaktadır. Geleneksel peynirler ihracatımızın çok az kısmını oluşturmaktadır.

Hali hazırda trademap verilerine göre dünya peynir dünya ihraç fiyatı ortalaması 4.515 dolar/ton iken, dünya ihracatının %14,2’sini yapan Almanya’nın ihraç fiyatı 3.608 dolar/ton, Hollanda’nın 4.570, İsviçre’nin 9.038, Güney Kıbrıs’ın 9.038, Yunanistan’ın 5.849, İtalya 7.936, Japonya’nın 13.948, Türkiye’nin ise 3.177 dolar/tondur (Çizelge 10). Görüldüğü gibi, Türkiye’nin peynir ihraç fiyatı, dünya ortalamasının ve en çok ihracat yapan ülkelerin hepsinin fiyatının çok altındadır. Coğrafi işaretli ürünler satan Güney Kıbrıs, İtalya, İsviçre, Japonya gibi ülkelerin ihraç fiyatları Türkiye ihraç fiyatının 3-4 mislini bulabilmektedir. Bu sebeple coğrafi işaretli peynirlerimizin üzerine titremeli ve bu ürünlerimizi yurt dışında tanıtmalı ve ihracatımızı bu ürünler üzerine oluşturmalıyız. Çünkü katma değeri en çok burada sağlayabiliriz.

Türkiye’den daha düşük ihraç fiyatı olan (daha çok bitkisel yağ bazlı peynirler ihraç eden) Mısır’ın ihraç fiyatı 2.361 dolar/ tondur. IDF verilerine göre, dünya çedar peynir fiyatları 2010 yılının başında 4.250 dolar/ton civarında iken inişli çıkışlı bir seyir takip ederek 2018 yılı sonunda 3.600 dolar/ton, 2019 yılında 3.800 dolar/ton olmuştur. TÜİK verilerine göre Türkiye çedar peynirini, 2019 yılında 3.539 dolar/ tondan (dünya fiyatlarından daha ucuza) ithal etmiştir (Şekil 8).

Trademap verilerine göre tereyağı fiyatlarının 2010 yılının başında tonu 3.800 dolar civarında iken inişli çıkışlı bir seyir takip ederek 2018 yılı sonunda 4.500, 2019 yılında ise 3.900 dolar/ton olmuştur (Şekil 8). TÜİK verilerine göre Türkiye, 2019 yılında ithal ettiği tereyağının tonuna 4.155 dolar ödemiştir.

Şu anda ihracata sürdürülebilir olmayan bir formatta, “Çiğ Süt Desteği ve Piyasanın Düzenlenmesine Dair Tebliği” kriterleri kapsamında destekleme yapılmaktadır. Süt ve süt ürünlerine Destekleme ve Fiyat İstikrar Fonu (DFİF) veya başka bir konuda ihracat teşviki verilmemektedir. Yurt içinde tüketilemeyen süt ve ürünlerinin ihracatını sağlamak çiftçimizin gelir seviyesini korumak ve hayvan varlığımızı korumak için kısa vadede elzem gözükmektedir. Uzun vadede sürdürülebilir ve öngörülebilir bir ihracat destekleme modelinin oluşturmak ise tüm tarafların katılımı ile kaliteyi düzeltici ve maliyeti azaltıcı tedbirlerin alınması gerekmektedir.

27 Haziran 2019 tarih ve 30814 Sayılı Resmi Gazete’de yayınlanan “Süt Ürünleri Lisanslı Depo Tebliği”nin işlev görebilmesi için devletin bir takım desteklerle bu sistemi desteklemesi gerekmektedir.

| ÇİZELGE 10, TÜRKİYE’NİN VE BAZI ÜLKELERİN 2019 YILINDA SÜTTOZU, PEYNİR ALTI SUYU TOZU, PEYNİR VE DONDURMA İHRAÇ FİYATLARI | ||||

| Süt Ürünü | Ülke | İhraç Edilen Ürün Değeri | Dünyadan Aldığı Pay % | Birim fiyatı USD/Ton |

| 0402 Süttozu | Dünya | 19.654.101 | 100,0 | 2.474 |

| Yeni Zelanda | 5.646.614 | 28,7 | 2.897 | |

| ABD | 1.806.707 | 9,2 | 2.372 | |

| Hollanda | 1.550.751 | 7,9 | 2.527 | |

| Almanya | 1.093.576 | 7,5 | 1.913 | |

| Türkiye | 87.016 | – | 1.945 | |

| 0404 Peyniraltı Suyu Tozu | Dünya | 4.589.597 | 100,0 | 1.193 |

| ABD | 643.467 | 14,0 | 1.468 | |

| Almanya | 567.001 | 12,4 | 1.165 | |

| Fransa | 523.076 | 11,4 | 1.398 | |

| Hollanda | 430.832 | 9,4 | 1.502 | |

| Türkiye | 40.049 | 0,9 | 695 | |

| 04,06 Peynir | Dünya | 32.169.246 | 100,0 | 4.515 |

| Almanya | 4.575.815 | 14,2 | 3.608 | |

| Hollanda | 4.156.517 | 12,9 | 4.570 | |

| İtalya | 3.574.498 | 11,1 | 7.936 | |

| Fransa | 3.513.872 | 10,9 | 5.166 | |

| İsviçre | 644.359 | 2,0 | 9.038 | |

| Güney Kıbrıs | 253.678 | 0,8 | 7.225 | |

| Yunanistan | 521.606 | 1,6 | 5.849 | |

| Türkiye | 158.965 | 0,5 | 3.177 | |

| Mısır | 59.279 | 0,2 | 2.361 | |

| Japonya | 10.363 | 0,0 | 13.948 | |

| 2105 Dondurma | Dünya | 4.144.767 | ||

| Fransa | 556.896 | 13,4 | 3.751 | |

| Almanya | 555.696 | 13,4 | 3.008 | |

| Belçika | 423.073 | 10,2 | 34.366 | |

| İtalya | 241.986 | 5,8 | 3.897 | |

| Türkiye | 33.357 | 0,8 | 2.194 | |

| Kaynak: Trademap | ||||

Sonuç olarak süt değer zincirinde yer alan paydaşların katılımı ile yukarıda ifade edilen hususların ulusal bazda bir eylem planı «SÜT EYLEM PLANI» hazırlanmalı ve uygulanmalıdır. Eylem planında; hayvansal ürünlerde arz-talep dengesizliğini ve fiyat istikrarsızlığını giderecek, girdi maliyetlerini düşürecek, kaliteyi arttıracak, işletmeleri optimum büyüklüğe ulaştıracak, kayıt dışılığı önleyecek, bilgi eksikliğini telafi edecek, uluslararası piyasada rekabetçi, en önemlisi de hayvan hastalıklarını yok edecek tedbirler alınmalıdır. Maliyet kalemleri tek tek tespit edilerek dünya ile rekabet edebilmek için yapılması gerekenler belirlenmeli; yetiştiricinin yapması gerekenleri yetiştirici, sanayicinin yapması gerekenleri sanayici, devletin yapması gerekenleri de devlet yerine getirmelidir. Aksi halde fiyat üzerinden kör dövüşü devam eder gider ve ülke olarak dikkate değer bir ilerleme sağlayamayız.

KAYNAKLAR

1. Anonim, 2011. Hayvansal Gıdalar İçin Özel Hijyen Kuralları Yönetmeliği (27.12.2011 tarih ve 28155 sayılı Resmi Gazete).

2. Anonim 2019. The Word Dairy Situation 2019, Bulletin of the International Dairy Federation 484/2019 Brussels, Belgium.

3. Anonim, 2019. Süt ürünleri Lisanslı Depo Tebliği (27.06.2019 tarih ve 30814 sayılı Resmi Gazete).

4. Anonim, 2019. IDF Dünya Süt Zirvesi, 23-26 Eylül 2019 İstanbul.

5. Anonim, 2020. (https://ahdb.org.uk/ somatic-cell-count-milk-quality-indicator) erişim 25.05.2020.

6. Anonim 2020. TradeMaphttps://www. trademap.org Erişim 10.06.2020.

7. Anonim 2020. Türkiye İstatistik Kurumu http://tuik.gov.tr Erişim 10.06.2020.

8. Anonim 2010. Anonim 2020. Türkiye Yem Sanayiciler Birliği Derneği, http:// yem.org.tr/ erişim 10.06.2020

9. Anonim 2020. 9 Haziran 2020 tarihli Çiğ Süt Desteği ve Süt piyasasının Düzenlenmesine Dair Tebliğ.

10. Anonim 2020. ASÜD kayıtları

11. Karslı M. A., Evci Ş., 2018. Lalahan Hayvancılık Araşt. Enst. Derg. 2018, 58 (Özel Sayı) 23-34 Derleme / Review Article Buzağı Kayıplarının Önlenmesinde İnek ve Buzağı Beslemesinin Önemi. Ankara.

12. Mert İ., Artık N., 2017. İçme Sütü, Yoğurt ve Ayranda Yağ ve Protein Düzeyi Ne Olmalıdır? Damızlık Sığır Yetiştiricileri Dergisi Mayıs/Haziran 2017. ISSN: 13023411, Ankara.

13. Mert İ., Artık N., Dellal G., ve Şireli T., 2020. Süt Kalitesi ve Süt-Sağlık İlişkisi, Ulusal Süt Konseyi Yayını, Ankara.

14. Pakdemirli, E. 2020. 01.06.2020 tarihli Dünya Süt Günü Konuşması. Ankara.

15. Ünsal A., 1997 Süt Uyuyunca, Türkiye Peynirleri, Yapı Kredi Yayınları, ISBN975363-780-2 İstanbul.